돈 걱정 없는 노후 준비를 위한 연령대별 재테크 노하우

돈 걱정 없는 노후 준비를 위한 연령대별 재테크 노하우

by 운영자 2014.02.26

(2) 30대의 노후 준비는 이렇게

돈 걱정 없는 노후를 위해 30대는 무척 중요한 시기다. 자녀 출산과 함께 맞벌이에서 외벌이로 가계 수입 구조가 바뀌게 되면서 재정적인 어려움을 호소하는 사람들이 많다.

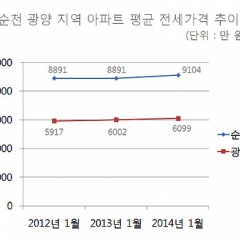

또 전세 가격 상승으로 인한 대출이자를 감당해야 하므로 주거 비용에 대한 부담이 상대적으로 커진다.

이 시기에는 자녀교육 문제는 아직 자녀가 어리기 때문에 피부로 와 닿지 않는다 해도 교육에 대한 확실한 가치관과 철학을 정립해둘 필요가 있다.

① 장기 재무 계획 세우기

내집 마련이나 전세 자금을 위한 단기 목돈 마련 상품들은 남편의 이름으로, 개인연금은 아내의 이름으로 가입하는 것이 좋다.

평균 60세까지 일하는 남자들은 기본적인 국민연금과 퇴직연금을 갖고 있고, 여성의 평균수명이 남성에 비해 7, 8년 정도 길기 때문이다.

② 금융 상품보다 중요한 지출 다이어트

비슷한 연봉, 비슷한 자산에서 출발했다 하더라도 이 시기를 어떻게 보내느냐에 따라 노후 자금은 확연히 달라진다.

집, 자동차 등을 어떻게 결정하고 선택하느냐에 따라서 부부의 지출 규모에 큰 차이가 나기 때문이다.

이 시기에는 금융 상품 몇 개를 더 가입하느냐보다 얼마나 융통성 있게 아끼며 사는가가 관건이라 해도 과언이 아니다.

③ 출산 후 아내의 평생 직업 찾기

보통의 여성들은 출산 후 1년 정도의 휴가를 사용한 뒤 복직을 한다.

만약 둘째 아이가 생겼다면 두 아이를 맡길 곳도 없거니와 일과 자녀 양육을 병행하는 일이 힘들어지면서 퇴직을 고려한다. 이때 여성들은 일에 대한 비전도 포기한 채 양육에만 힘을 쓴다.

경력이 단절되는 것이다. 하지만 자녀들이 5세 이상이 돼 유치원에 들어가거나 초등학교에 입학하면서 교육비는 점차 증가하고 생활비의 압박감으로 인해 다시 생업 전선에 뛰어들게 된다.

내집 마련 계획이라도 있다면 재취업은 필수다. 하지만 사회는 냉정하다.

비정규직이나 본인이 원하지 않는 일을 하게 되는 경우가 다반사다. 남편은 아내가 좋아하면서 잘할 수 있는 일을 찾도록 서서히 도와야 한다.

적은 금액이더라도 경력을 이어갈 수 있으면 40대가 되면서 영역도 넓어지고 더 많은 수입이 생기는 것이 가능해짐을 명심해야 한다.

④ 최대한 현금 확보

여성의 출산, 육아가 잘 마무리되고 다시 맞벌이를 할 상황이 됐다면 본격적으로 자산을 증식시키도록 한다.

한 사람의 수입을 모두 노후 자금으로 준비한다는 마음으로 최대한 저축액을 높이고 기회비용을 살려 적극적인 투자에 나서야 한다. 펀드와 채권 등 적극적인 투자를 통한 현금 확보를 권한다.

Point> 추천 포트폴리오

남편의 월수입이 350만 원, 아내의 수입이 200만 원이라고 가정하자. 현재 자녀가 없는 부부라면 추후 출산을 한 뒤 아내가 다시 일을 할 때까지 남편 소득으로 빚지지 않고 살겠다는 목표를 세운다.

구체적으로는 소득 550만 원 기준으로 270원은 지출하고 280만 원을 저축하도록 하자.

100만 원은 2년 뒤 전세 자금 준비를 위한 적금에 넣고, 100만 원은 기존 전세 자금 대출 상환금으로 쓴다. 30만 원은 아내 이름의 연금에 가입하고 청약저축 10만 원, 중기 이벤트 자금으로 적립식 펀드 40만 원을 들어둔다.

최대한 단기 자금을 정기적금 위주로 모아둬야 외벌이가 됐을 때 빚 없이 살 수 있다.

아이가 성장해 아내가 다시 직업을 구하면서 전보다 적은 500만 원으로 수입이 늘었다면 자녀 교육비로 인한 지출이 증가할 것에 대비해 300만 원을 지출하고 200만 원을 저축한다. 이때 100만 원은 내집 마련 목적으로 적립식 펀드에 넣고, 기존 노후 자금으로 들었던 연금 30만 원에 추가 납입 형태로 20만 원을 더한다.

이외에 단기 이벤트 자금 30만 원, 자녀 학자금 펀드 10만 원을 넣도록 한다.

돈 걱정 없는 노후를 위해 30대는 무척 중요한 시기다. 자녀 출산과 함께 맞벌이에서 외벌이로 가계 수입 구조가 바뀌게 되면서 재정적인 어려움을 호소하는 사람들이 많다.

또 전세 가격 상승으로 인한 대출이자를 감당해야 하므로 주거 비용에 대한 부담이 상대적으로 커진다.

이 시기에는 자녀교육 문제는 아직 자녀가 어리기 때문에 피부로 와 닿지 않는다 해도 교육에 대한 확실한 가치관과 철학을 정립해둘 필요가 있다.

① 장기 재무 계획 세우기

내집 마련이나 전세 자금을 위한 단기 목돈 마련 상품들은 남편의 이름으로, 개인연금은 아내의 이름으로 가입하는 것이 좋다.

평균 60세까지 일하는 남자들은 기본적인 국민연금과 퇴직연금을 갖고 있고, 여성의 평균수명이 남성에 비해 7, 8년 정도 길기 때문이다.

② 금융 상품보다 중요한 지출 다이어트

비슷한 연봉, 비슷한 자산에서 출발했다 하더라도 이 시기를 어떻게 보내느냐에 따라 노후 자금은 확연히 달라진다.

집, 자동차 등을 어떻게 결정하고 선택하느냐에 따라서 부부의 지출 규모에 큰 차이가 나기 때문이다.

이 시기에는 금융 상품 몇 개를 더 가입하느냐보다 얼마나 융통성 있게 아끼며 사는가가 관건이라 해도 과언이 아니다.

③ 출산 후 아내의 평생 직업 찾기

보통의 여성들은 출산 후 1년 정도의 휴가를 사용한 뒤 복직을 한다.

만약 둘째 아이가 생겼다면 두 아이를 맡길 곳도 없거니와 일과 자녀 양육을 병행하는 일이 힘들어지면서 퇴직을 고려한다. 이때 여성들은 일에 대한 비전도 포기한 채 양육에만 힘을 쓴다.

경력이 단절되는 것이다. 하지만 자녀들이 5세 이상이 돼 유치원에 들어가거나 초등학교에 입학하면서 교육비는 점차 증가하고 생활비의 압박감으로 인해 다시 생업 전선에 뛰어들게 된다.

내집 마련 계획이라도 있다면 재취업은 필수다. 하지만 사회는 냉정하다.

비정규직이나 본인이 원하지 않는 일을 하게 되는 경우가 다반사다. 남편은 아내가 좋아하면서 잘할 수 있는 일을 찾도록 서서히 도와야 한다.

적은 금액이더라도 경력을 이어갈 수 있으면 40대가 되면서 영역도 넓어지고 더 많은 수입이 생기는 것이 가능해짐을 명심해야 한다.

④ 최대한 현금 확보

여성의 출산, 육아가 잘 마무리되고 다시 맞벌이를 할 상황이 됐다면 본격적으로 자산을 증식시키도록 한다.

한 사람의 수입을 모두 노후 자금으로 준비한다는 마음으로 최대한 저축액을 높이고 기회비용을 살려 적극적인 투자에 나서야 한다. 펀드와 채권 등 적극적인 투자를 통한 현금 확보를 권한다.

Point> 추천 포트폴리오

남편의 월수입이 350만 원, 아내의 수입이 200만 원이라고 가정하자. 현재 자녀가 없는 부부라면 추후 출산을 한 뒤 아내가 다시 일을 할 때까지 남편 소득으로 빚지지 않고 살겠다는 목표를 세운다.

구체적으로는 소득 550만 원 기준으로 270원은 지출하고 280만 원을 저축하도록 하자.

100만 원은 2년 뒤 전세 자금 준비를 위한 적금에 넣고, 100만 원은 기존 전세 자금 대출 상환금으로 쓴다. 30만 원은 아내 이름의 연금에 가입하고 청약저축 10만 원, 중기 이벤트 자금으로 적립식 펀드 40만 원을 들어둔다.

최대한 단기 자금을 정기적금 위주로 모아둬야 외벌이가 됐을 때 빚 없이 살 수 있다.

아이가 성장해 아내가 다시 직업을 구하면서 전보다 적은 500만 원으로 수입이 늘었다면 자녀 교육비로 인한 지출이 증가할 것에 대비해 300만 원을 지출하고 200만 원을 저축한다. 이때 100만 원은 내집 마련 목적으로 적립식 펀드에 넣고, 기존 노후 자금으로 들었던 연금 30만 원에 추가 납입 형태로 20만 원을 더한다.

이외에 단기 이벤트 자금 30만 원, 자녀 학자금 펀드 10만 원을 넣도록 한다.